CÔNG TY DỊCH VỤ KẾ TOÁN AN TÂM TẠI TP.HCM

Hotline: 091 340 6636

Email: info@ketoanantamhcm.com

.png)

091 340 6636

091 340 6636

phone: 079 578 3749

Email: info@ketoanantamhcm.com

phone: 091 340 6636

Email: phambaodam@gmail.com

Cuối năm là thời điểm các doanh nghiệp đều phải tiến hành lập báo cáo tài chính để đánh giá và nhìn lại hiệu quả hoạt động của đơn vị mình. Tuy nhiên phải thực hiện những công việc gì để có được bản báo cáo tài chính mang tính chính xác, hạn chế các sai sót là điều không phải kế toán nào cũng nắm được. Dưới đây là 6 bước lập báo cáo tài chính, kế toán các doanh nghiệp có thể tham khảo.

Bước 1. Sắp xếp chứng từ kế toán

Để thực hiện nghiệp vụ ghi sổ theo trình tự thời gian, kế toán cần phải sắp xếp chứng từ kế toán theo thứ tự thời gian, Chứng từ được lưu trữ theo tháng hoặc quý để dễ kiểm soát

Bước 2. Hạch toán chi tiết nghiệp vụ kinh tế phát sinh

Trên cơ sở chứng từ đã được sắp xếp, phân loại logic, kế toán tiến hành mở sổ ghi chép các nghiệp vụ kinh tế phát sinh như : Nhập phiếu nhập, phiếu xuất, phiếu thu, phiếu chi, báo có, báo nợ…

Trong quá trình hạch toán, doanh nghiệp tiến hành hoàn thiện các chứng từ hợp lý, hợp lệ, hợp pháp tuân thủ các quy định của pháp luật về kế toán, thuế

Bước 3. Phân bổ các nghiệp vụ phát sinh theo tháng, quý như: Phân bổ chi phí trả trước, phân bổ khấu khao, phân bổ công cụ dụng cụ….

Sau khi soát xét toàn bộ các nghiệp vụ chi tiết và các bước theo bước 4 xong thì kế toán tiến hành thực hiện các bút toán kết chuyển doanh thu, chi phí, kết chuyển lãi lỗ đảm bảo các tài khoản đầu 5 đến đầu 9 không có số dư cuối kỳ

Bước 6. Lập báo cáo tài chính

Vậy thông qua 6 bước, một kế toán có thể hình dung được công việc của một kế toán Doanh nghiệp từ khâu hạch toán chi tiết đến ra BCTC cuối năm, trách nhiệm và nghĩa vụ của mình trước Ban lãnh đạo cũng như trách nhiệm và nghĩa vụ của DN trước các cơ quan quản lý nhà nước.

Công việc kế toán chưa kết thúc, còn giai đoạn hoàn thiện in và lữu trữ sổ sách. Một công việc cần phải có quy trình quản lý và sắp xếp để có hệ thống sổ phù hợp và khoa học nhất.

Báo cáo tài chính, quyết toán năm là công tác đặc biệt quan trọng vào cuối mỗi năm tài chính. Báo cáo tài chính thể hiện tình hình hoạt động của doanh nghiệp trong một năm (năm dương lịch hoặc năm tài chính). Qua đó phản ánh được các khoản doanh thu, chi phí, lời lỗ của doanh nghiệp và quan trọng là số thuế TNDN phải nộp trong năm. Làm thế nào để có được một báo cáo tài chính hoàn hảo cả về mặt số liệu và hợp lệ theo quy định? Làm thế nào để có báo cáo quyết toán năm với số thuế phải nộp là hợp lý và thấp nhất trong khuôn khổ pháp luật? Nhân viên kế toán tại doanh nghiệp bạn có đủ kiến thức, kinh nghiệm để làm một báo cáo đầy đủ, chính xác và an toàn theo luật định? Tất cả đều là những lo lắng mà doanh nghiệp nào cũng nghĩ tới khi một năm tài chính kết thúc.

Thấu hiểu được những lo lắng của doanh nghiệp, chúng tôi mang đến dịch vụ làm báo cáo tài chính quyết toán năm với mục tiên hỗ trợ doanh nghiệp vừa và nhỏ tháo gỡ khó khăn chuyên tâm hoạt động kinh doanh cho năm tiếp theo.

Dịch vụ làm báo cáo tài chính quyết toán năm tại TPHCM với nhiều năm kinh nghiệp trong ngành kế toán mang đến doanh nghiệp một dịch vụ chuyên nghiệp nhất. Chịu trách nhiệm tư vấn và ghi nhận mọi phát sinh, tối đa hóa chi phí, giảm thiểu số thuế phải nộp sao cho phù hợp theo quy định.

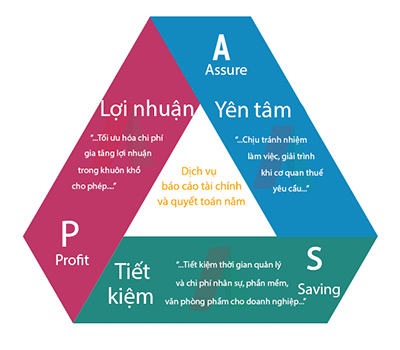

Lợi ích của doanh nghiệp khi lựa chọn dịch vụ làm báo cáo tài chính tại TpHCM

Khi lựa chọn dịch vụ của chúng tôi, bạn hoàn toàn yên tâm về tấc cả các vấn đề liên quan đến cơ quan thuế. Chúng tôi sẽ có nhân viên giàu kinh nghiệm để đại diện doanh nghiệp hoàn thành tấc cả giải trình lên cơ quan thuế khi có yêu cầu. Tiết kiệm được khoản thời gian khá nhiều cho việc tự làm báo cáo tài chính, bên cạnh đó doanh nghiệp còn tiết kiệm các chi phí in ấn, phần mềm kế toán…. Tối ưu hóa chi phí chi phải nộp thuế trong năm cho doanh nghiệp theo đúng quy định.

Đến với chúng tôi, bạn sẽ làm việc cùng chuyên viên kế toán giỏi chuyên môn, giàu kinh nghiệm sẽ chia sẽ cùng bạn những phương án, và cách tiếp cận nhằm tối thiểu chi phí doanh nghiệp. Xét về tổng chi phí bạn phải chi trả, Dịch vụ báo cáo tài chính cuối năm uy tín tại tphcm của Kế Toán An Tâm sẽ tối ưu hơn so việc bạn thuê nhân viên kế toán giàu kinh nghiệm làm trong suốt một năm..

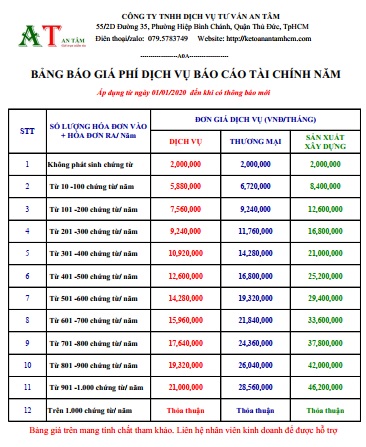

Bảng giá tham khảo của Dịch vụ báo cáo tài chính cuối năm uy tín tại tphcm

Liên hệ với chúng tôi ngay hôm nay.

Nếu bạn đang cần sự tư vấn hỗ trợ về dịch vụ báo cáo tài chính cuối năm, đừng ngần ngại hãy liên lạc ngay với chúng tôi. Chúng tôi luôn lắng nghe và giải đáp mọi thắc mắc và phục vụ công ty của bạn.

.jpg "dịch vụ báo cáo tài chính năm")